CẬP NHẬT NHANH THỊ TRƯỜNG THÁNG 8/2024

Nhà đầu tư vừa trải qua tháng 7 khá khó khăn khi nhiều tài khoản bị hao hụt. Với kỳ vọng vĩ mô khởi sắc hơn, số đông đều kỳ vọng vào tháng 8 phục hồi mạnh mẽ. Tuy nhiên “đời không như mơ”, VNINDEX mở đầu tháng 8 bằng liên tục 2 ngày giảm mạnh.

Mặc dù đã có phần phục hồi nhẹ nhàng vào thứ 3 (ngày 06/08) nhưng liệu rằng tất cả đã ổn thỏa hay chỉ là nhịp hồi phục kỹ thuật ngắn hạn mà thôi ?

ĐÁNH GIÁ TỔNG QUAN VĨ MÔ VÀ DÒNG TIỀN

DÒNG TIỀN TRÊN TTCK:

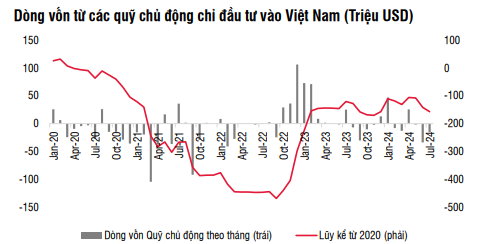

Trên toàn cầu, dòng tiền đầu tư tháng 7 vào quỹ cổ phiếu duy trì nhịp độ vào ròng tích cực. Tuy nhiên, dòng vốn này nhiều khả năng thận trọng hơn trong tháng 8 nhằm đánh giá rủi ro suy thoái ở thị trường Mỹ. Tại Việt Nam, dòng vốn qua các quỹ ETF lẫn các quỹ chủ động vẫn kém tích cực.

Điểm tích cực trong tháng 7 là Bộ Tài Chính đã công bố dự thảo Thông tư với điểm nhấn về việc cho phép nhà đầu tư tổ chức nước ngoài được thực hiện giao dịch ký quỹ trong thời gian T+2 với sự hỗ trợ từ các CTCK.

Với kỳ vọng Thông tư này sớm có hiệu lực trong Quý 4 năm 2024 sẽ tạo điều kiện để các Quỹ đầu tư nước ngoài có thể xem xét giải ngân trở lại thị trường Việt Nam.

VĨ MÔ:

Số liệu vĩ mô Tháng 7 của Việt Nam tiếp tục xu hướng hồi phục luân phiên ở các động lực tăng trưởng.

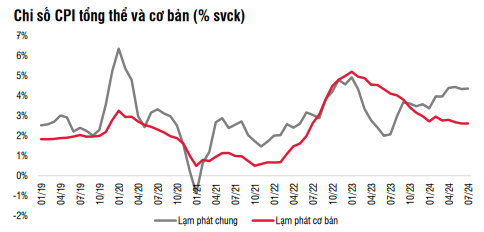

Áp lực lên lạm phát trong ngắn hạn vẫn còn khá lớn. Lạm phát tháng 7 tăng mạnh (+0,48% so với tháng trước và 4,36% svck), khi tác động ban đầu của cải cách lương được thể hiện với việc giá bảo hiểm y tế tăng gần 30% theo cùng mức tăng lương cơ sở.

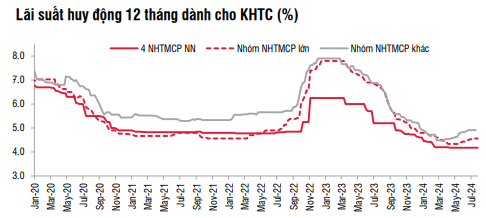

Trong khi đó, mặt bằng lãi suất huy động đã ổn định hơn và tỷ giá hạ nhiệt. Trọng tâm chính sách đang hướng vào ổn định kinh tế vĩ mô.

Tỷ giá liên ngân hàng, niêm yết của VCB và tự do giảm mạnh trong tháng 7 và hiện chỉ còn tăng khoảng 4,2% so với cuối năm 2023 nhờ kỳ vọng Fed giảm lãi suất cũng giúp cho tâm lý đầu cơ giảm dần trên thị trường.

ĐÁNH GIÁ TTCK

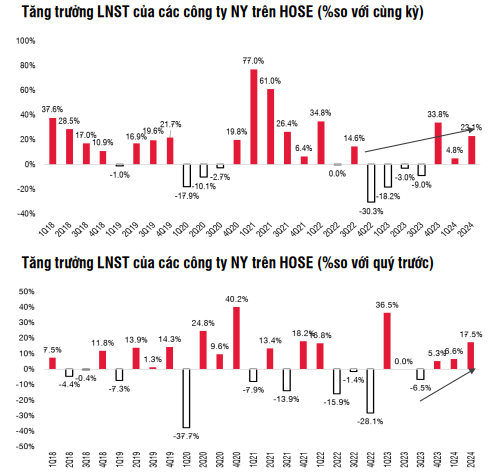

Tăng trưởng LN thị trường có dấu hiệu tích cực hơn trong Q2.2024 và dự kiến sẽ mở rộng thêm các nhóm ngành trong nửa cuối 2024, trong đó có các ngành nổi bật như Bán lẻ, Tiêu dùng, Xuất khẩu. Sự mở rộng tăng trưởng LN là yếu tố hỗ trợ tốt cho TTCK nhờ dòng tiền xoay vòng giữa các nhóm ngành và số lượng mã trụ cột dẫn dắt cho thị trường tăng lên, giống như diễn biến trong tháng 7.

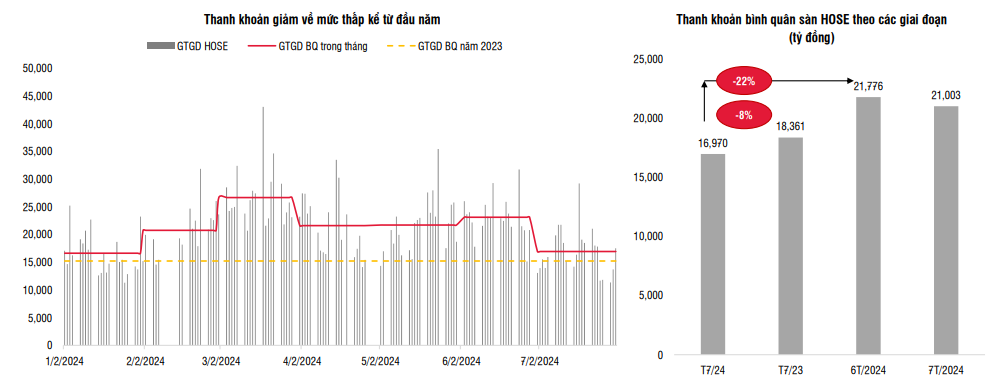

Thanh khoản bình quân sàn HOSE đạt xấp xỉ 17 nghìn tỷ đồng/phiên trong tháng 7, thấp hơn 27% so với tháng 6. Tháng 7 là tháng có giao dịch thấp từ đầu năm, chỉ sau tháng 01. Tính chung 7 tháng đầu năm, thanh khoản bình quân sàn HOSE thu hẹp còn 21 nghìn tỷ đồng/phiên.

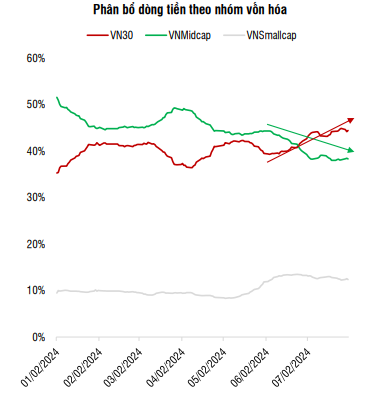

Dòng tiền trên thị trường có xu hướng đi vào nhóm vốn hóa lớn và giảm dần tại nhóm midcap.

Hành động cho nhà đầu tư

TTCK biến động mạnh hơn trong những phiên đầu tháng 8 khi xuất hiện các biến số rủi ro mới. Tuy nhiên, một số yếu tố tích cực có thể đã bị bỏ qua do yếu tố tâm lý chi phối như:

(i) Rủi ro tỷ giá giảm dần.

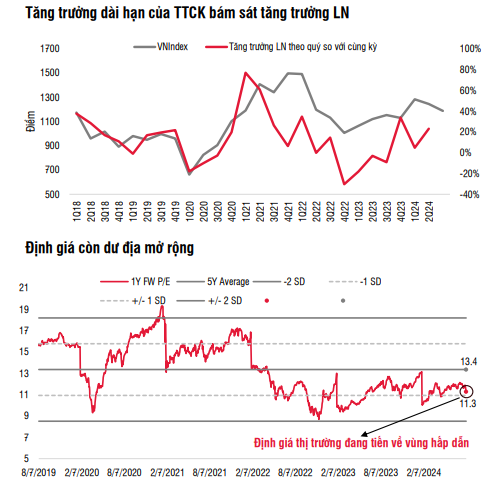

(ii) Xu hướng phục hồi LN theo quý tích cực và định giá thị trường sẽ về mức hấp dẫn hơn khi giá tiếp tục điều chỉnh.

Theo ước tính, hầu hết các nhóm cổ phiếu đều đang có định giá ước tính 1 năm thấp hơn so với bình quân 5 năm.

Về mặt kỹ thuật, vùng hỗ trợ trung hạn 1.145 - 1.155 cho VNIndex được kỳ vọng có thể tạo sự cân bằng. Các chỉ báo kỹ thuật như RSI và ADX đang ở vùng trung tính yếu trên biểu đồ trung hạn. Tuy nhiên, sức mạnh kỹ thuật của ADX ở mức yếu, cho thấy nhịp giảm điểm điều chỉnh trong tháng 8 dù gây ra áp lực lớn nhưng nhanh chóng lấy lại cân bằng

NĐT nên tìm kiếm cơ hội ở các ngành/cổ phiếu còn dư địa mở rộng định giá và có các yếu tố hưởng lợi từ sự phục hồi kinh tế trong nửa cuối năm (Hàng tiêu dùng, Cảng - vận tải biển).

Biến động thái quá do yếu tố tâm lý cũng sẽ tạo cơ hội tốt cho các nhóm cổ phiếu có lịch sử chi trả cổ tức tiền mặt ổn định, cũng như các nhóm cổ phiếu có bảng cân đối mạnh.

Chiến lược khuyến nghị “Tích lũy từng phần khi giá giảm sâu”.

Chúc nhà đầu tư thắng lớn

Trân trọng